小仙女车市定义:由30岁以内的女性用户组成的细分车市

小仙女车市的年龄究竟该定在多少岁?这在易车研究院的内部就有了争议:年龄定义小点,与当下减龄化的社会趋势与越来越漂亮的女性特征不相符合;年龄定义大点,觉得与小仙女的“小”字不相符合,总不好意思把30多岁的也叫小仙女吧。纠结半天,我们最终把小仙女车市的年龄划分标准定格在30岁以内。当然,您觉得定格在27岁以内或25岁以内等,都无所谓对错,关键取决于研究项目的要求;

结婚越来越迟、高校生占比越来越高、自由与独立价值观越来越突出、大城化越来越显著等,正逐步成为中国社会30岁以内小仙女群体的基本特征。基于上述一系列特征,易车研究院认为中国会滋生出有自身特色的小仙女车市,以及目前多数车企“不太好意思”研究小仙女,再加易车研究院的脸皮比较厚,我们先抛砖引玉吧,大家多指点与批评。

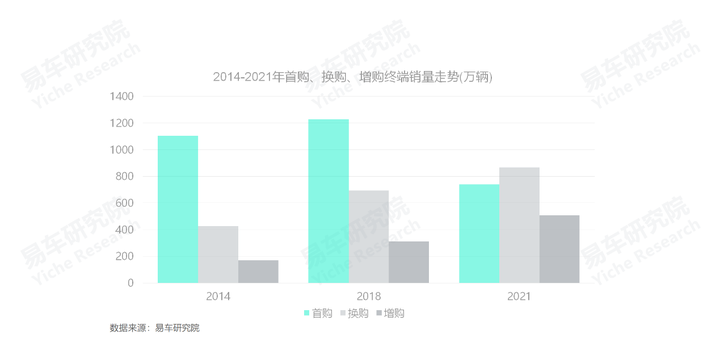

2018年起,被寄予厚望的首购车市遭遇大崩盘,直接压垮了中国乘用车大盘,十四五期间,首购车市的新潜力点在哪里?

首购用户是中国车市的“全新增量”,就像广大车企眼里的“唐僧肉”。2018年起,中国第一车市的首购车市遭遇大崩盘,成为压垮大盘走势的罪魁祸首。期间,换购车市与增购车市表现稳健,2021年换购超越首购,成为中国新第一车市,助推中国车市的主销排量由1.5T升至2.0T;

目前,仍以首购为主的上汽大众、上汽通用、一汽大众、哈弗、吉利等主流车企,都处于艰难转型期,十四五期间,大家该如何拿捏首购车市?或首购车市的新潜力点在哪里?

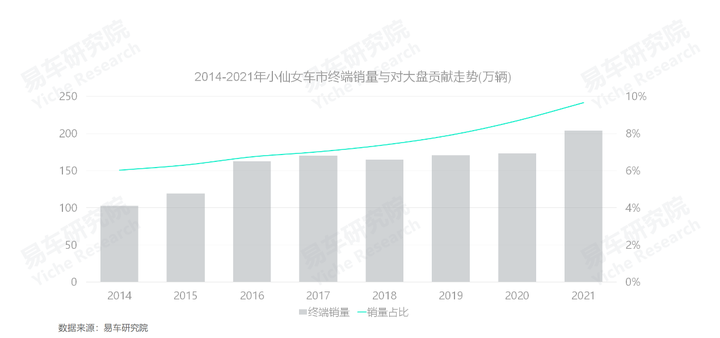

2014-2021年,小仙女车市销量由100多万辆升至200多万辆,份额由6%逼近10%,应引起聚焦首购的车企的高度重视

近几年,虽然中国乘用车的首购车市整体表现萎靡不振,但以首购为主的小仙女车市倒是风景独好,终端销量由2014年突破100万辆到2021年突破200万辆,市占率由6%逼近10%;

面对朝气蓬勃的小仙女车市,目前仍对首购车市抱有梦想,且处于举步维艰状态的上汽大众、上汽通用、一汽大众、北京现代等一大堆车企,是否该把男性主导的传统造车思维放一放,好好关心下小仙女车市?

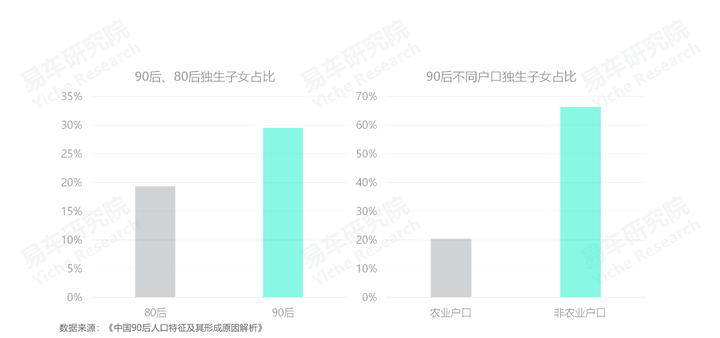

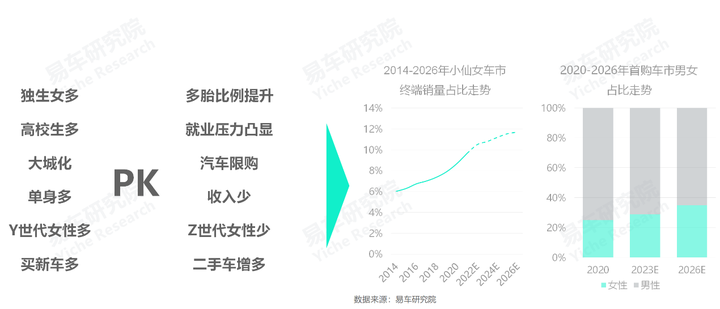

快速壮大的小仙女车市,在中国社会有着肥沃的发展土壤,独生女多、学历高、结婚迟等诸多原因持续发酵

以往,女孩子买车往往在结婚,家里买辆新车作为嫁妆,最后“便宜”了老公。目前,小仙女大学一毕业,不少父母就给买辆小车,作为参加工作的礼物,尤其是在大城市。这轮首购主体的90后的独生子女占比近30%,尤其是非农业户口,高达66.32%,大幅稀释重男轻女的生存土壤;

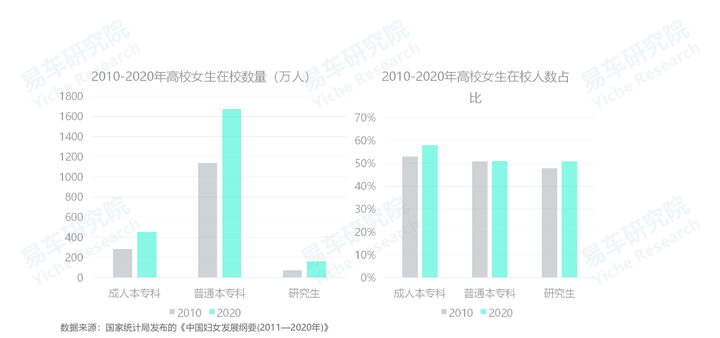

高校女性在校人数由2010年1494万人,升至2020年2285万人,且女性在成人本专科、普通本专科、研究生三大类别的占比,清一色超过男性。读书越多,能力、价值、追求、收入等相对越高,作为现代社会的重要出行工具、科技载体与流动艺术的汽车,更有可能被高学历小仙女消费;

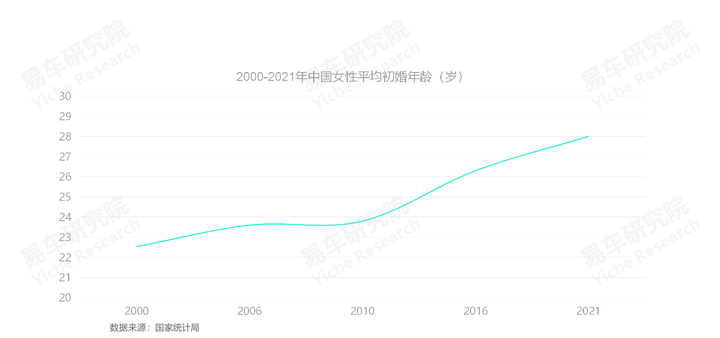

中国女性的平均初婚年龄,由2000年22.53岁升至2010年23.8岁再升至2021年28岁,北京、上海等大城市已突破30岁。自由自在、无忧无虑的单身小仙女们,如果还能有辆车,可以自由飞翔,幸福指数能不爆棚嘛!小仙女车市能不蓬勃发展嘛!

21世纪前二十多年,独生女多、学历高、结婚迟等,不仅壮大了中国社会的小仙女群体,也壮大了小仙女车市。

小仙女购车用户充满仙气:高学历化、大城化、单身化

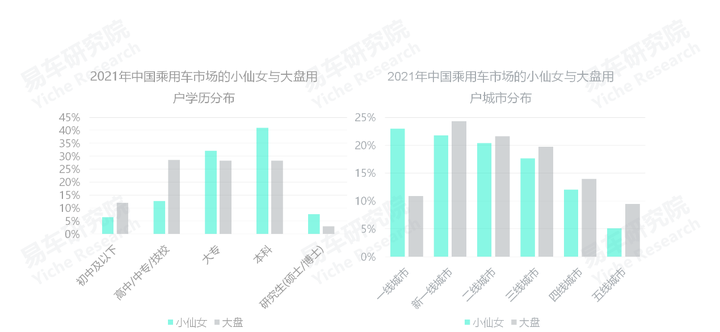

小仙女购车用户特别爱学习,2021年受过高等教育的占比超过80%,大盘仅60%。高学历化,意味着小仙女购车用户的价值标准、个人品味等会更高,车企千万别拿一些毫无价值主张、随大流与中庸设计的车型“敷衍”小仙女们;

小仙女购车用户主要分布于大城市,且城市级别越高占比越大,2021年超过65%集中大城市,其中一线城市占比22%,大盘仅有10%。大城化,意味着小仙女购车用户会更注重时尚、前卫等元素,就像时装一样,车企不能一味强调“穿”的价值,更得挖掘“美”的价值;

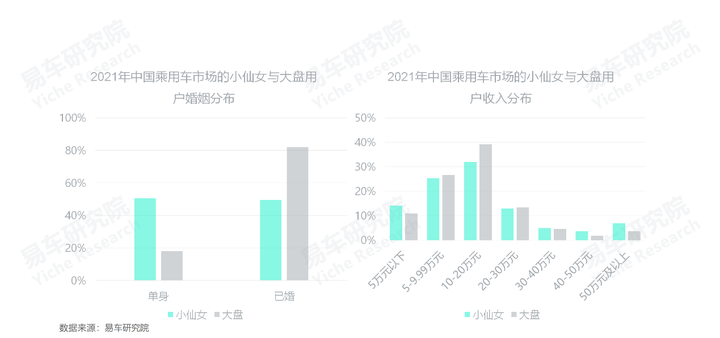

小仙女购车用户的单身占比远高于大盘,2021年高达50.45%,大盘仅有18%。单身化,意味着小仙女购车用户会更追求个性,车企千万别把大空间等传统卖点,强加给小仙女们;

由于大学刚毕业、单身多等因素,小仙女的财富水平低于大盘,部分影响购车能力。小仙女的座驾不仅要好看,还得突出一定的性价比;

21世纪前二十年,车企常把个性、时尚、价值等挂嘴边,但中国细分车市长期含苞“不”放,鲜有车企把上述概念融入产品。如今小仙女车市朝气蓬勃,高学历、大城化、单身化等一股股仙气扑面而来,广大车企的研发、设计等部门的一位位少侠,终于用不着感叹英雄无用武之地吧!

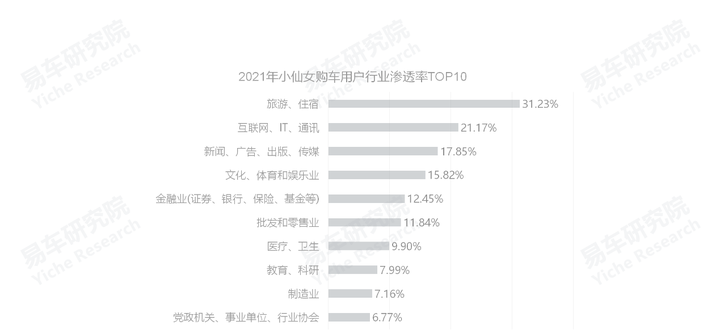

旅游、互联网、传媒、金融等行业,与文职、媒体、主妇等职业,盛产小仙女购车用户

就行业而言,2021年小仙女购车用户在旅游、互联网、传媒、文化、金融、零售等行业相对突出,占比均高于小仙女占大盘的整体比例。近十年,互联网,尤其是互联网+的蓬勃发展,不仅大大优化了年轻女性的就业环境,也积极培育了小仙女车市;

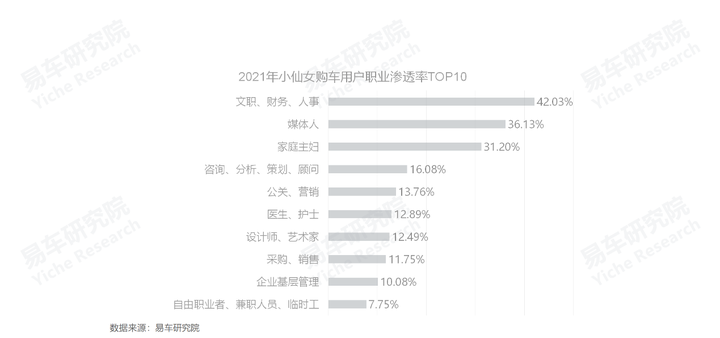

就职业而言,2021年小仙女购车用户在文职、媒体、主妇三大岗位的占比,均超过30%,其次是策划、营销等。近十年,自媒体等的快速崛起,积极促进了年轻女性的就业;

小仙女购车用户的行业与职业分布,与高学历化、大城化、单身化等用户特征遥相呼应,诸如互联网与媒体,主要集中大城市,收入也不错,就是结婚不积极,思想也没问题。

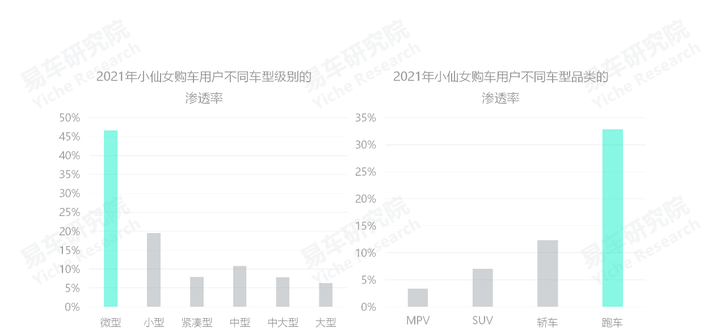

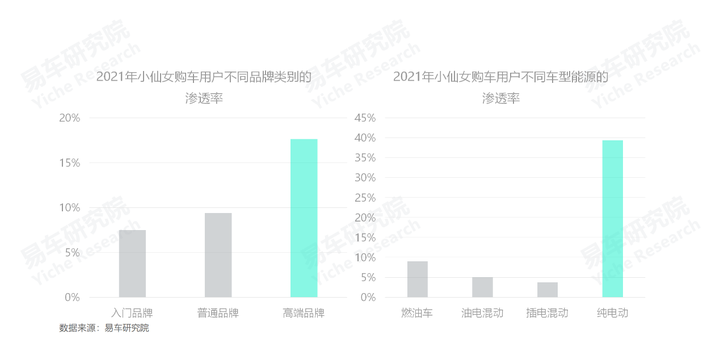

小仙女不按套路,对微小型、跑车、高端、新能源等情有独钟

目前,中国车市的级别越大越受欢迎,但小仙女购车用户不讲这一套,偏爱微小型车。2021年,小仙女在小型车市的渗透率接近20%,在微型车市更是45%。小仙女对所谓的主流车市紧凑型,特别不待见;

目前,中国车市比较流行大空间、多功能的SUV、MPV等,但小仙女购车用户不讲这一套,偏爱造型精致或空间较小的车型,尤其是跑车,2021年的渗透率超过30%。问题是,目前市面上可选购的跑车太少了,广大车企完全忽略了小仙女车市;

目前,高端化与新能源是中国车市的两大核心特征,这些小仙女们也喜欢。2021年,小仙女用户在高端车市的渗透率为17.63%,在纯电动的渗透率接近40%;

小仙女车市有自身鲜明特色,有所为有所不为,且已成为培育和推动部分细分车市的主要力量,但目前多数车企对小仙女机遇还是相当模糊的。比如目前的奥迪、奔驰、宝马等高端品牌,在抢夺首购用户时,仍沿袭着“拉长思维”。再如岚图、沙龙、阿维塔、问界等高端新能源品牌,在角逐新赛道时,仍沿袭着“大男子主义”。

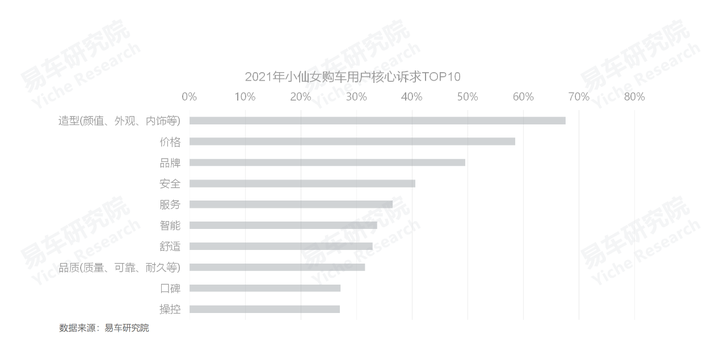

颜值即正义,最适合小仙女购车用户,应成为广大车企角逐小仙女车市的核心理念

小仙女购车用户最看重的就是颜值、外观、内饰等造型,2021年以67.57%的关注度,高居小仙女购车诉求排行的榜首。其次是价格,因为小仙女的财富积累相对较少。再次是品牌,不仅包括主流高端品牌,也包括有个性、有调性的新品牌;

操控、动力、越野、配置、维修、保养等所谓的传统核心关注点,对小仙女们而言,都是浮云,充分说明按传统思维是很难吸引小仙女用户的;

随着小仙女们持续涌入,一定会大幅提升中国车市的审美价值,广大车企要么顺应这个潮流,要么被这个潮流淘汰。

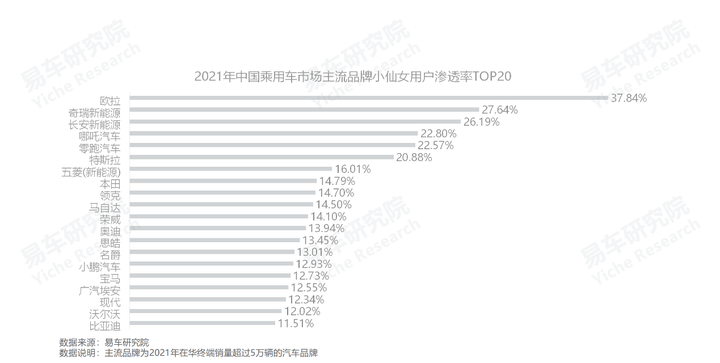

2021年,欧拉领衔小仙女品牌渗透率排行,多数微小型电动车的套积分短期策略,应果断向布局小仙女车市的长期战略切换

从2018年8月正式发布欧拉品牌,截至2022上半年的短短四五年时间,欧拉渐入佳境,这与快速聚焦女性的“花痴战略”密不可分,不仅赢得宝妈喜欢,也深受小仙女拥戴。2021年,欧拉在小仙女的主流品牌渗透率排行榜独领风骚,高达37.84%;

奇瑞新能源、长安新能源、哪吒汽车、零跑汽车、特斯拉、五菱(新能源)等紧随其后。新能源,尤其是微小型新能源,几乎霸屏了小仙女渗透率榜单,充分说明微小型电动车的价值绝非“套积分”,而有广阔的发展空间。近一两年,多数车企一哄而上“学习”宏光mini EV,积极布局“积分”车市,但2022年积分单价断崖式下滑,一旦十四五持续下滑,“积分车市”的泡沫将快速破裂,届时只剩一地鸡毛。基于小仙女的“仙气”,广大车企应积极创新和优化微小型电动车,让其成为中国车市“最美”的风景,一定要“美”,千万别光顾着“学习”宏光mini EV;

十四五期间,不仅高端新能源车市值得车企布局岚图、M品牌、智己、沙龙等新品牌,以小仙女为主的入门或首购新能源车市,同样值得关注;

有个性车型的领克、本田、马自达、名爵等燃油车主导的品牌,以及奥迪、宝马、沃尔沃等少数高端品牌,也在小仙女品牌渗透率TOP20榜单。

十四五期间,小仙女车市不仅份额仍有提升空间,而且将快速成为中国首购车市的新生力量,就像七八点钟的太阳

2014-2021年,培育小仙女车市的独生女多、高校生多、结婚迟等因素,在十四五期间依旧会延续,同时城市化不断提升、Z世代小仙女加速涌入,汽车限购、Z世代人口基数少等不利影响也会持续显现。综合判断,2022-2026年,小仙女车市仍有一定增长空间,市占率有望接近12%;

虽然小仙女车市的整体增长会放缓,但小仙女将重塑中国首购车市,2022-2026年,预判小仙女为主的女性在首购车市的占比有望逼近40%;

有持续增长潜力、有重塑首购车市实力的小仙女购车用户,就像中国车市七八点钟的太阳。目前仍以首购为主、“大男子主义”突出与步履艰难的大众、别克、现代、哈弗等主流品牌,理论上都应洗心革面,积极布局小仙女车市。

研究团队

周丽君 易车研究院院长/首席分析师

高英 易车研究院行业分析师

石本雅 易车研究院行业分析师